The inflation problem will get better before it gets worse

当目前的混乱消退时,潜在的通货膨胀率仍将高于大流行之前的水平

1978年,米尔顿•弗里德曼(Milton Friedman)回顾了在过去十年里打击美国经济的三次衰退。“每种情况都是一样的,”他写道。宽松的货币制造了繁荣,然后是通货膨胀。对物价上涨的强烈抗议导致了利率上升和经济衰退,结果是失业率上升引起了公众更多的关注。因此,经济政策转向了刺激经济。就在通货膨胀开始下降的时候,另一轮繁荣开始了。通胀周期再次开始。

世界经济现在处于弗里德曼循环的早期阶段。通货膨胀严重损害了央行的信誉,打击了消费者信心。在欧洲,高油价将导致今年冬天的经济动荡; 消费者甚至比金融危机期间还要悲惨。在似乎不受通胀影响的亚洲,油价上涨和货币贬值迫使各国央行加息。政策制定者现在只关注一个敌人: 不断上涨的物价。问题在于,在强硬的货币政策造成损害之际,他们是否会保持冷静。

这似乎很难让人相信,因为欧洲人穿着更厚的套头衫,调低了恒温器的温度,但是通货膨胀的克星正在从一些简单的胜利中获益。油价比6月份的峰值下跌了约25% ,食品价格下跌了10% 以上。大流行对供应链造成的破坏正在减轻,衡量货物运输成本的波罗的海干散货指数最近一直低于2020年年中以来的任何时候。美国的整体通胀似乎已经见顶。甚至欧洲的能源价格也下跌了。无论如何,它们都不能以极快的速度持续上升。如果它们只是停滞不前,那么通胀将会下降,因为它衡量的是价格的变化,而不是它们的整体水平。

但是当潮水退去,海滩又出现了。由于几个原因,随着能源危机和供应链中断的消退,潜在的通货膨胀率将高于大流行之前。大流行期间的经济刺激,总计占全球国内生产总值的10% ,造成了经济过热。18个月的高通胀提高了人们对物价上涨的预期,而这种预期可能会自我实现。在许多国家,劳动力市场吃紧可能会给工资水平注入自己的动力。

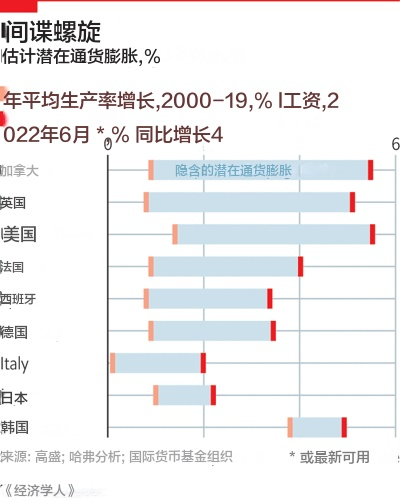

只要能源混乱仍然存在,潜在的通货膨胀就很难衡量。一种方法是考察不包括能源和食品在内的“核心”价格。然而,能源是几乎所有其他东西的输入,从寒冷的冬夜在餐馆用餐到用于化肥的氨。因此,当企业通过更高的成本时,能源价格甚至会影响核心价格。要判断基础通胀,最好看看工资相对于工人生产率的增长速度。

高盛,一家银行,提供了12个国家和欧元区年工资增长的综合指标。《经济学人》将这些数据(以及韩国的其他数据)与2000年以来的年均生产率增长进行了比较。这两者之间的差距在盎格鲁范围内最大: 在美国、英国、加拿大和新西兰,差距在3.8% 到4.6% 之间。接下来是欧洲: 在欧元区,平均差距为2.4% (尽管在一些国家更高)。亚洲经济体最后一次出现。按照这个标准,日本和韩国的趋势通货膨胀率都略高于1% 。

这些数据与今天天价的整体通胀率相比,似乎令人放心。然而,当考虑到“牺牲比率”时,他们可能仍然感到担忧。“牺牲比率”是指为了消除经济中的通胀问题而付出的代价。过去30年来,由于通胀水平一直较低,经济学家基本上忽视了这个问题。

斯蒂芬 · 切凯蒂(Stephen Cecchetti)和科米特 · 舍恩霍尔茨(Kermit Schoenholtz)在六月份的一篇博客文章中调查了自上世纪50年代以来美国的十次通货紧缩事件。核心通胀率中值在过去30个月内下降了2个百分点,但失业率仅上升了3.6个百分点,相当于目前近600万美国人失业。哈佛大学(Harvard University)的贾森•福尔曼(Jason Furman)认为,失业率可能需要在一年内上升5个百分点,才能将通胀率降低一个百分点。欧洲央行(ECB)执行委员会委员伊莎贝尔•施纳贝尔(Isabel Schnabel)在最近的一次演讲中警告称,失业与通胀之间关系的减弱——这种现象曾让央行官员对经济过热的风险感到自满——现在可能会加大抑制通胀的难度。

计算成本

正如约翰·霍普金斯大学劳伦斯•鲍尔(larence Ball)、国际货币基金组织(imf)的丹尼尔•利(Daniel Leigh)和普拉奇•米什拉(Prachi Mishra)最近在一篇论文中指出的那样,有两个特殊的不确定因素决定了美国的痛苦程度。其中一个问题是,随着通胀持续高于美联储2% 的目标,通胀预期会上升多少。另一个问题是,劳动力市场能否降温,不是通过裁员,而是通过裁员。在2019冠状病毒疾病复苏期间,就业岗位空缺率一直非常高。

今年6月,美联储预测,到2024年,失业率将从目前的3.7% 略微上升至4.1% 。鲍尔先生和他的同事们将这一结果应用到他们的模型中,他们发现到2024年12月的潜在通货膨胀率从2.7% 到8.8% 不等,这取决于对预期和空缺的假设。只有失业率的大幅上升才能缩小通货膨胀的影响范围,使之接近2% 的目标。作者发现,哈佛大学劳伦斯·萨默斯提出的一种情况是,失业率上升至7.5% ,并在那里停留两年,到2024年底,通胀率将达到1.6% 至3.2% 。

政策制定者会容忍这种牺牲吗?美联储(Fed)主席杰罗姆•鲍威尔(Jerome Powell)在今年怀俄明州杰克逊霍尔(Jackson Hole)举行的大会上对其他央行官员表示,通胀下降的成本可能很高,但不控制通胀将意味着“更大的痛苦”。英国央行(BoE)行长安德鲁•贝利(Andrew Bailey)承诺将通胀率降至2% ,“没有如果,没有但是”。

即使在基础通胀尚未起飞的地方,央行官员也已采取行动。韩国央行(Bank of Korea)已将利率从2020年年中0.5% 的低点上调至8月份的2.5% 。日本央行行长李昌勇(Rhee Chang-yong)在接受《经济学人》(The Economist)采访时表示,没有必要“故意”引发经济衰退——他的目标主要是阻止进口通胀引发工资-物价螺旋式上升。最近全球经济放缓和能源价格下跌降低了通货膨胀进一步上升的可能性。但如果它真的上升到美国的水平,世行会“非常认真地”考虑这种权衡。

各国央行似乎已做好了应对可能出现的不适的准备。但通胀风险已不再来自过于宽松的货币政策,而是来自负责财政政策的政界人士。随着通货膨胀率的上升,即使是之前致力于预算纪律的政府也在自由支出,以帮助家庭和企业应对能源和食品价格的上涨。今年4月,国际货币基金组织统计了2022年采取此类措施的94个国家。英国首相利兹•特拉斯(Liz Truss)既为能源账单设置了上限,也大幅削减了税收。李先生可能致力于对抗通货膨胀,但韩国政府,虽然承诺遵守财政规则和削减开支,计划削减公司和所得税。

宽松的财政政策不仅会刺激经济,在短期内还会推高通胀。归根结底,央行的权力取决于政客们推行稳健的财政政策,以稳定债务占 GDP 的比重。更高的利率应该有助于产生适度的财政紧缩,因为为了维持稳定的债务,同时支付更多的借款,政府必须削减开支或提高税收。1981年,托马斯•萨金特(Thomas Sargent)和尼尔•华莱士(Neil Wallace)在一篇题为《一些令人不快的货币主义算术》(Some Ungood Monetarist Arth旦)的论文中指出,如果没有这种财政支持,货币政策最终将失去吸引力。更高的利率会导致通货膨胀,而不是反通货膨胀,因为它们只会导致政府借更多的钱来支付不断上升的偿债成本。

中央银行的权力取决于政治家追求稳健的财政政策

公共债务增加越多,货币脱锚的风险就越大,因为利率对预算赤字变得越来越重要。甚至在疫情爆发前,一些经济学家就对货币政策和财政政策之间可能发生冲突感到紧张。现任迈阿密大学(University of Miami)教授的戴维•安道尔法托(David Andolfatto)和圣路易斯联邦储备银行(St Louis Fed)的安德鲁•斯皮瓦克(Andrew Spewak)在2019年警告称,美国可能面临“完美的通胀风暴”,其中“美联储可能会采取什么行动尚不完全清楚”,这在一定程度上是因为唐纳德•特朗普(Donald。从那以后,这些担忧有所加剧。去年9月,欧洲央行克里斯蒂娜·拉加德警告称,“货币和财政政策在对抗价格压力方面发挥着互补作用”,它们“必须携手合作,不能相互矛盾”。

越来越多的经济学家对此表示赞同。在杰克逊霍尔(Jackson Hole)发表的一篇论文中,约翰·霍普金斯大学弗朗西斯科•比安奇(Francesco Bianchi)和芝加哥联邦储备银行(fed)的莱昂纳多•梅洛西(Leonardo Melosi)重新审视了保罗•沃尔克(Paul Volcker)领导下美国上世纪80年代的通胀放缓,并辩称这是“货币和财政政策变化的结果”。尽管罗纳德•里根(Ronald Reagan)在1981年8月削减了税收,但在那个十年的剩余时间里,他采取了一系列削减赤字的措施,里根的鹰派言论也促成了财政体制的改变。只有在政策制定者牢固确立了财政整顿之后,通胀才稳定在较低水平。比安奇先生和梅洛西先生认为,如果没有财政政策的更大支持,央行将面临“财政滞胀”的风险,在这种情况下,较高的利率会扼杀短期增长,但由于缺乏预算支持,事实证明无法降低通胀。

政客们与央行官员合作的可能性有多大?随着世界再次进入弗里德曼循环的阶段,公众担心经济放缓,他们可能更愿意发放现金,而不是增加痛苦。他们甚至可能不太在意这能否阻止通货膨胀回落到2% ,因为一些额外的通货膨胀可以使预算更容易。价格上涨侵蚀了长期政府债券的实际价值。从过渡到永久性较高的通胀率是一笔意外之财,投资者在发行债券时没有考虑到这一点。一个国家发行的长期债务越多,这个数字就越大。

《经济学人》对大型经济体的政府从2% 到4% 的趋势通货膨胀率进行了粗略的计算。我们以一国债券的加权平均数期限为例,不包括央行持有的公共部门债券。然后,我们计算出,由于通胀上升,到期零息票债券的现值将下降多少。在大多数情况下,这足以使公共债务的价值减少10% 左右。意外之财占国内生产总值(GDP)的比例从美国的7% (美国的债务期限相当短)到日本的21% (日本的债务规模巨大)不等。由于长期债务比例异常高,英国国内生产总值(GDP)占比高达14% (尽管英国也有大量与通胀挂钩的债券,其价值将会上升)。这种一次性收益的规模与疫情造成的财政成本相当——由于公共债务规模庞大,这种回报很高。

通胀侵蚀债务的力量,正是经济学家对央行行长机构独立性如此挑剔的原因。他们担心“财政主导地位”,即各国政府向本国央行施加政治压力,以保持低利率。在上世纪60年代通胀飙升之际,这种情况屡见不鲜: 林登•约翰逊(Lyndon Johnson)试图以极快的速度开车带着美联储主席林登•约翰逊(Lyndon Johnson)在他位于德克萨斯州的牧场周围兜风,以此来欺负小威廉.M.马丁。

问题在于,即使是极为独立的央行也无法迫使政客们保持预算有序。实际上,巨额赤字可能导致财政主导地位的形成。正是这种威胁笼罩着降低通胀承诺的可信度,但它仍可能对全球宏观经济体制产生有益的改变。